Что такое просрочка по кредиту

Согласно финансовому словарю просрочкой называют нарушение сроков выполнения взятых на себя обязательств и применяют этот термин как по отношению к заемщику, так и по отношению к кредитной организации. Однако в большинстве случаев на бытовом уровне просрочкой называют своевременно невнесенный платеж по кредиту. В том числе и на основании данных о таких платежах банки оценивают возможность выдачи нового займа обратившемуся к ним клиенту и принимают решение о его кредитовании или отказе.

Какие бывают просрочки по сроку

Кредитные организации по-разному оценивают критические сроки для просрочек и по-разному отображают их в своих отчетах. В кредитной истории (далее – также «КИ») обычно анализируют просрочки в разрезе таких сроков:

До 30 дней

- Сразу предупреждать своего кредитного специалиста о том, что будет задержка платежа.

- Если стало понятно, что изменились обстоятельства и с этого момента нет возможности вносить платежи в указанный срок, срочно обсуждать варианты решения проблемы с банком (например, перенос даты внесения платежа и т. д.)

До 60 дней, до 90 дней и до 120 дней

- Идти на контакт с банком.

- Вносить платежи любыми возможными суммами (для банка важно видеть, что заемщик старается выполнить свои обязательства).

- Выяснять у банка возможные способы уменьшения размера платежа в связи с изменившимися обстоятельствами (реструктуризация кредита, кредитные каникулы и т. д.), а также другие доступные способы уменьшения финансовой нагрузки по кредиту (отмена штрафов или пени, пролонгация кредита).

Свыше 120 дней

- Регулярно общаться со своим кредитным специалистом.

- Выполнять все рекомендации банка по погашению задолженности.

- Соглашаться на предложенный кредитной организацией способ решения этой проблемной ситуации.

- Оплачивать при первой возможности все оговоренные с банком суммы.

- В случае игнорирования требований банка быть готовым к штрафам, пеням, увеличению процентной ставки, досрочному погашению долга, привлечению к погашению кредита поручителя, продаже залогового имущества, общению с коллекторами и судебному процессу.

Какие бывают просрочки по отношению к текущей ситуации

Кредитные просрочки в зависимости от их актуальности делятся на две категории:

- Открытые – просрочки, имеющиеся сейчас по действующему кредиту;

- Закрытые – просрочки, которые были в прошлом, но по состоянию на сегодняшний день уже неактуальные, поскольку все необходимые платежи банку осуществлены.

Как и где узнать просрочки по своему кредиту

Получить информацию о своих просрочках можно несколькими путями:

1. Обратиться к своему кредитному специалисту

Если есть действующий кредит и в процессе его погашения возникли просрочка, этот вопрос лучше всего сразу обсуждать с представителем банка. Он не просто даст исчерпывающую информацию о суммах и сроках, но и попробует найти решение для успешного и быстрого завершения этой неприятной ситуации.

2. Заказать кредитную историю

Этот отчет позволяет узнать не только информацию по текущим кредитам, но и по всем ранее взятым. Раз в год его можно при использовании способов, указанных в законе РФ о кредитных историях, получать бесплатно. При повторном обращении или при желании сэкономить время, чтобы узнать свою КИ, нужно будет внести определенную плату. Стоимость сервиса определяется организацией, предоставляющей эту услугу. Злоупотреблять частыми запросами на предоставление кредитной истории не стоит, поскольку в большинстве случаев они отображаются в КИ и формируют негативное отношение банка к клиенту.

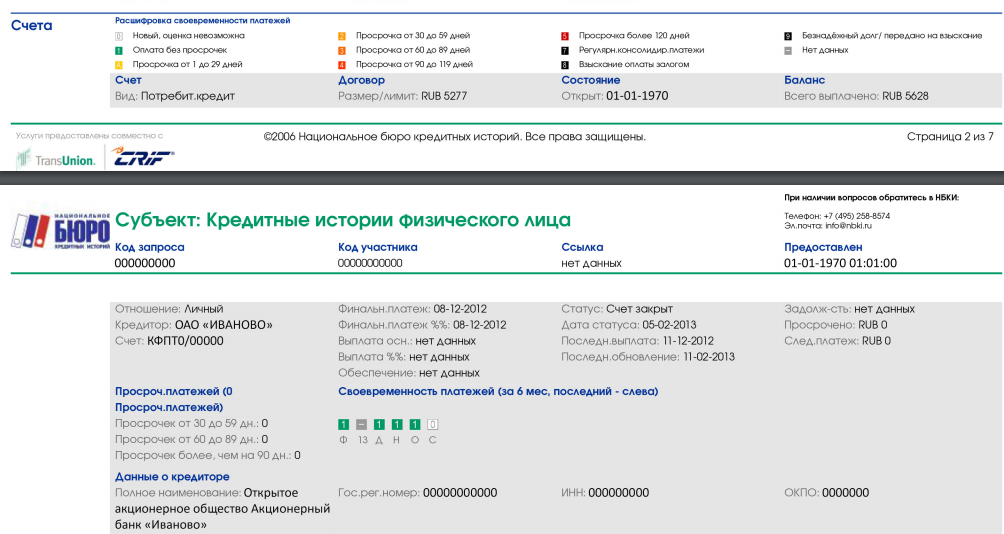

В приведенном выше фрагменте из кредитной истории, которую формирует БКИ «НБКИ», видна следующая информация:

- цветная расшифровка типов кредитных просрочек по срокам (от светло-серого до черного);

- уровень ответственности клиента при погашении конкретного займа (за 6 мес. в цветном графике были только серые и зеленые квадраты, что указывает на выплаты без просрочек);

- количество просрочек по срокам (поскольку платежи вносились своевременно, напротив просрочек сроком до 60, до 90 и свыше 90 дней стоят ноли).

3. Заказать кредитный рейтинг

Кредитный рейтинг относится к платным услугам, но, как правило, стоимость такого сервиса символическая. При этом в рейтинге есть не только вся необходимая информация о просрочках, но и скоринговый балл. Он позволяет правильно оценить свои шансы на получение того или иного кредита. Кроме того, запрос кредитного рейтинга не отражается в КИ независимо от количества запросов и соответственно не ухудшает ее.

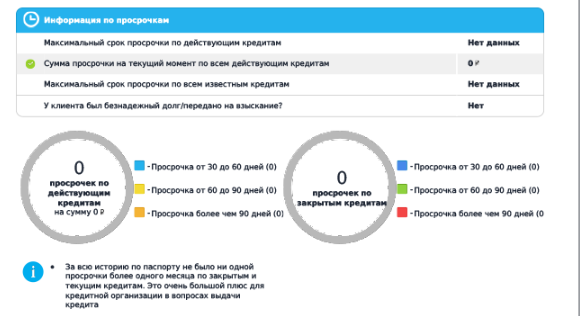

В приведенном фрагменте кредитного рейтинга отображены все необходимые для анализа просрочек данные:

- наибольший срок и сумма просрочки по текущим кредитам (в этом случае просрочек нет, поэтому сумма равна нолю);

- наибольший срок просрочки по всем кредитам в целом (здесь просрочек не было вообще);

- наличие безнадежных долгов (при отсутствии просрочек долг не может быть безнадежным);

- цветная наглядная схема с расшифровкой сроков просрочек отдельно по действующим и выплаченным кредитам (тут везде 0);

- резюме (отсутствие просрочек – положительная характеристика для заемщика).

Чтобы узнать информацию о просрочках по кредитам, можно воспользоваться любым из предложенных способов. Однако самым универсальным является заказ кредитного рейтинга, поскольку он отображает информацию и о прошлых, и о действующих кредитах, а его запрос не ухудшает кредитную историю.